L'Observatoire de la Construction Tech® a été créé il y a 9 mois par BATIMAT et Gimélec, pour décrypter et montrer tous les enjeux et les impacts de la digitalisation du secteur du bâtiment. Aujourd'hui, l'Observatoire de la Construction Tech® publie sa deuxième étude qui décrypte le marché et propose une vision prospective du smart home et du smart building en France.

Réalisée en partenariat avec Xerfi auprès de 12 grands experts issus de différents univers professionnels, la nouvelle étude de l'Observatoire de la Construction Tech® s'articule autour de 3 axes :

- Une définition partagée et actualisée du marché.

- 10 enseignements pour un décryptage des réelles opportunités de business.

- 3 scenarii prospectifs d'évolution de la Construction Tech®.

Cette étude prospective du smart home et du smart building est en partie basée sur des entretiens effectués avec 12 grands experts :

- Emmanuel Ballandras, Directeur des partenariats, Legrand

- Alexandre Chaverot, Président, Smart Home International

- Jean-Baptiste Dumanois, Responsable marketing Distribution électrique de puissance, ABB

- Emmanuel François, Président, Smart Buildings Alliance

- Stéphane Gagnat, Président, Ogga

- Loïc Heuzé, Directeur efficacité énergétique et confort des bâtiments, Delta Dore

- Aurélie Lemoine, Directrice marketing stratégique, Nexity

- Olivier Masseron, Responsable marketing, Legrand

- Sébastien Meunier, Directeur du développement, ABB

- Frank Mouchel, Responsable développement GTB, ABB

- Frank Piolet, Group Strategic Marketing Manager, Socomec

- Yves Saisset, Directeur marketing, Schneider Electric

AXE 1 : Quelle définition donne-t-on au Smart Home et Smart Building ?

Enseignement 1 : Une définition partagée et actualisée du marché

Grâce au progrès technique et à l'émergence des technologies, le bâtiment est devenu en 10 ans un élément communicant capable d'interagir avec et pour les besoins de ses utilisateurs.

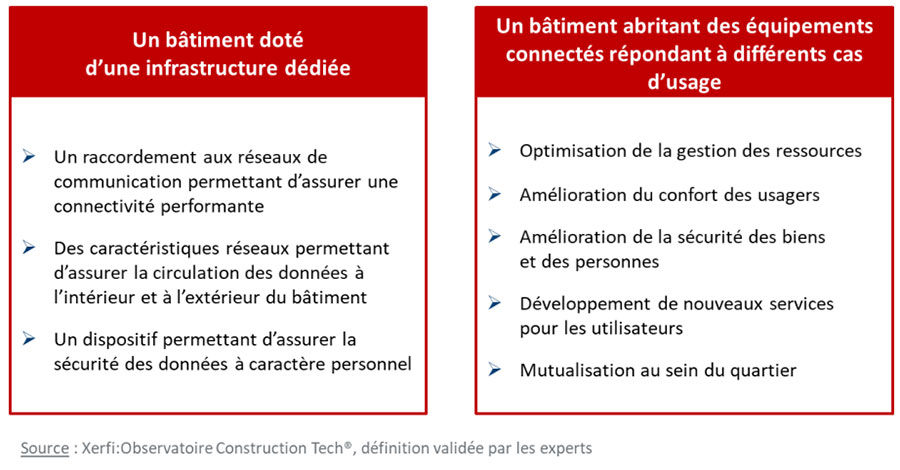

Fort de ce constat, une définition a été actualisée et partagée par les acteurs digitaux et les opérateurs du bâtiment. "C'est un bâtiment doté d'une infrastructure et d'équipements connectés capables de répondre aux nombreux cas d'usage de ses utilisateurs."

Cette définition prend en compte des équipements et des cas d'usage précis :

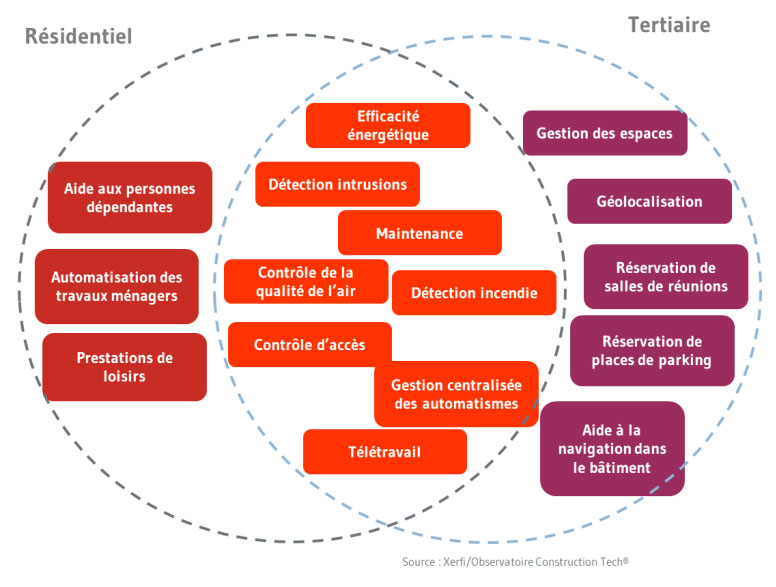

Enseignement 2 : 50 % des cas d'usage n'existaient pas il y a 5 ans

Depuis plusieurs années, sur le marché des bâtiments tertiaires comme du résidentiel, la technologie développe de façon exponentielle le nombre de cas d'usage.

En outre, force est de constater qu'une vraie porosité existe entre le logement connecté et le bâtiment connecté : une majorité de cas d'usage sont ainsi vécus aussi bien dans la vie professionnelle que dans l'habitat.

Ce continuum d'expériences donne aux opérateurs l'occasion d'élargir constamment leurs offres pour répondre aux nouvelles attentes des usagers/habitants en matière de confort, d'économies d'énergie et de sécurité.

Enseignement 3 : Un nouveau marché se construit, promesse d'une expérience continue entre habitation, automobile et lieu de travail

C'est un mouvement de fond qui s'engage dans le monde automobile : le véhicule tend de plus en plus à devenir la partie mobile du logement et du travail. Ce continuum d'expériences basé sur le confort et les services favorisera amplement le développement des marchés du smart home et du smart building.

Enseignement 4 : Les bâtiments non-résidentiels de haute technicité sont les "drivers" du marché

Etablissements de santé, sites industriels, entrepôts logistiques, commerces et bureaux concentrent les cas d'usage les plus complexes. De fait, en mettant les usagers en cas d'usage, ils accélèrent le déploiement de la connectivité en éduquant et en montrant la multitude de solutions disponibles aujourd'hui pour plus de confort, de services, de sécurité etc.

Enseignement 5 : La création de valeur repose autant sur la démultiplication des cas d'usage que sur la simplification de l'expérience

Tous les acteurs du bâtiment sont concernés : propriétaires, promoteurs immobiliers, usagers et habitants, mais aussi bureaux d'études, installateurs et spécialistes de la maintenance… Pour tous ces profils différents, de nombreuses solutions sont proposées : recherche d'efficacité énergétique, de confort, de services, de gestion des espaces mais aussi de pilotage et de régulation etc.

Au-delà de la multitude des cas d'usage, le mot d'ordre exprimé est la recherche de simplicité !

En outre, au-delà d'une plus grande simplification pour les utilisateurs finaux, les solutions connectées s'imposeront si les attentes des professionnels qui recherchent la facilité d'installation ainsi qu'une aide à intervention rapide de maintenance, sont prises en compte. Aujourd'hui, ce marché reste trop segmenté : une maintenance pour les ouvertures/fermetures auto, une maintenance pour la gestion du chauffage, une maintenance pour la détection des fuites, etc.

AXE 2 : Quelles sont les vraies opportunités de business ?

Enseignement 6 : Le plus grand gisement dans le tertiaire, c'est la rénovation énergétique

Aujourd'hui, en France, entre 8 et 10 % des bâtiments tertiaires disposent d'une GTB. Ce chiffre démontre tout le potentiel de croissance qui s'offre à la Construction Tech® : l'installation de systèmes de gestion connectée sera fortement poussée par les obligations réglementaires et les évolutions sociétales liées à la rénovation énergétique. Tous les acteurs de la filière devraient aisément profiter de ces opportunités de business dans les années à venir.

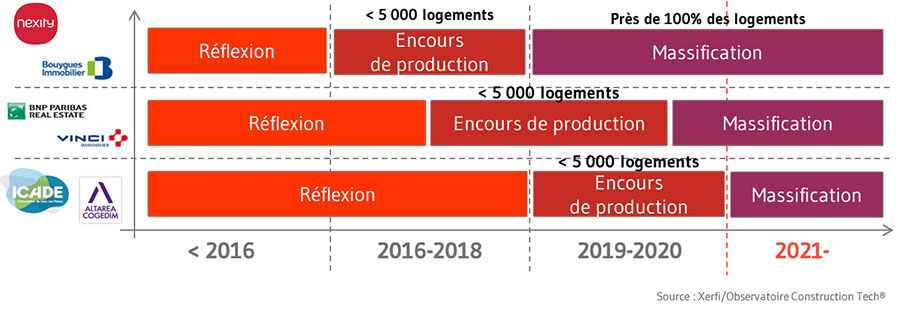

Enseignement 7 : Dans l'habitat, près de 100 % des logements neufs vendus seront connectés à partir de 2021

Le monde du logement neuf, très volontariste, affiche des ambitions fortes : il connaîtra une accélération sans précédent dans les 2 ans qui viennent.

En effet, tous les principaux acteurs de la promotion immobilière se sont emparés du smart home. Pour la grande majorité d'entre eux, le phénomène de massification des logements connectés s'intensifiera en 2020. Certains d'entre eux prévoient déjà de vendre 100 % de logements neufs connectés à partir de 2021.

Enseignement 8 : Le taux de renouvellement du parc installé fera décoller le marché

Le marché dans la majorité des cas d'usage en est au stade de la primo-adoption, la massification repose aussi sur la capacité des acteurs à inciter à un taux de renouvellement plus rapide du parc existant. Enseignement 9 : Des freins au développement restent encore à lever par les acteurs Pour atteindre la massification du smart home et du smart building, 6 freins majeurs ont été identifiés par les experts interrogés :

- Freins technologiques : un manque d'interopérabilité entre solutions et la difficulté à transposer certaines technologies dans le tertiaire (ex. : la commande vocale).

- Freins réglementaires : impossibilité d'échanger ou de vendre l'énergie produite.

- Freins sociétaux : une méfiance vis-à-vis de la protection des données personnelles.

- Freins financiers : une culture du retour sur investissement plus forte que la culture de la performance ; une absence de modèles d'incitation.

- Freins stratégiques : les différences de culture identifient des facteurs clés de succès différents.

- Freins organisationnels : difficulté des prises de décision.

Enseignement 10 : Pour changer d'échelle, il faut 4 leviers mais surtout 1 rupture de l'offre !

Les experts interrogés dans le cadre de l'étude de l'Observatoire de la Construction Tech® ont identifié 4 leviers incontournables pour aller vers la massification des bâtiments connectés :

- La formation et l'accompagnement des installateurs pour faciliter le déploiement des solutions ;

- La mise en place de partenariats : les énergéticiens, les banques et assurances joueront un rôle de prescripteurs et faciliteront la commercialisation des solutions ;

- L'amélioration de l'offre : amélioration de la maturité des solutions techniques, de leur disponibilité (interopérabilité, simplification, standardisation, etc.) et de leur attractivité (évangélisation du marché et prise en compte du besoin chez les clients finaux) ;

- Les évolutions réglementaires permettant de faciliter l'échange ou la commercialisation de l'énergie produite par un bâtiment ou rendant obligatoire la rénovation thermique.

A ces 4 facteurs de succès, doit impérativement s'ajouter un élément de rupture : une offre marketing repensée. Ces offres devront obligatoirement intégrer les évolutions sociétales telles que la location de l'usage (leasing) de plus en plus répandue ou l'utilisation d'enceintes connectées, première rupture de l'offre dans l'habitat.

AXE 3 : Quelles places pour les acteurs digitaux et les professionnels du bâtiment ?

Pour les acteurs de la Construction Tech®, les GAFA représentent soit une menace, soit une opportunité via des partenariats.

Personne n'est véritablement en capacité de déterminer l'avenir qui se dessine à court ou moyen termes.

Fort de la vision des experts interrogés dans le cadre de cette étude, l'Observatoire de la Construction Tech® a identifié 3 scenarii possibles.

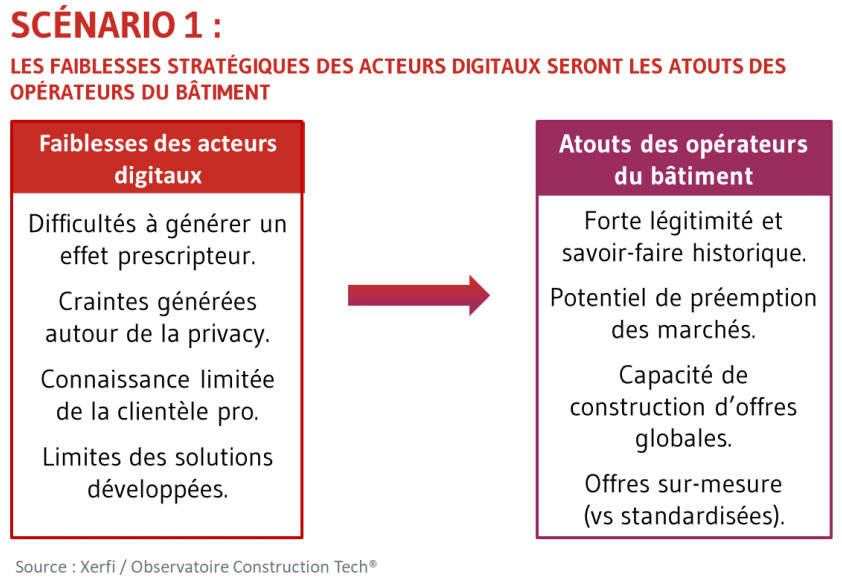

SCENARIO 1 : Pas de rupture car les faiblesses stratégiques des acteurs digitaux restent les atouts des opérateurs du bâtiment.

L'absence de légitimité des acteurs digitaux dans le secteur du bâtiment contribuera à mettre en relief qles avantages concurrentiels des opérateurs du secteur. Ces derniers, grâce à leurs atouts, garderont la main sur les maillons stratégiques de la chaîne de valeur tout en s'appuyant, au cas par cas, sur les compétences technologiques et digitales de leurs partenaires.

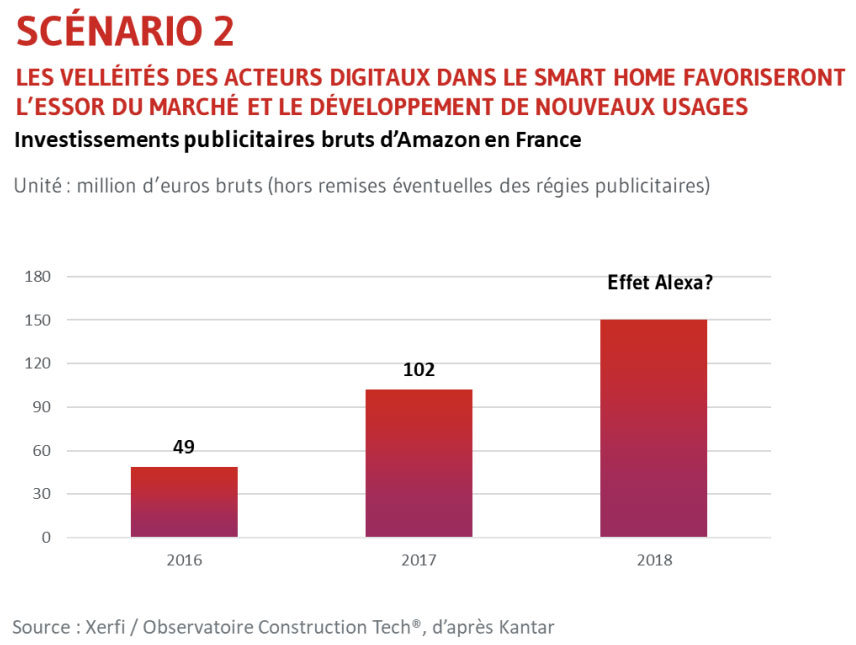

SCENARIO 2 : La puissance des acteurs digitaux pourrait changer le rapport de force dans l'habitat et favoriser le développement de nouveaux usages.

En développant de nouvelles solutions dans le domaine de l'habitat connecté et en investissant massivement en publicité, les acteurs de l'IT contribueront à mieux faire connaître ces solutions et à développer de nouveaux usages. Dans ce contexte, les opérateurs digitaux ne prendront finalement qu'une part d'un gâteau en forte croissance.

Un cas précis met en exergue ce phénomène : Amazon. En 20 ans, Amazon a considérablement modifié le paysage de plusieurs secteurs de consommation courante en investissant chaque année de nouveaux secteurs et en le faisant savoir à grands coups de publicité.

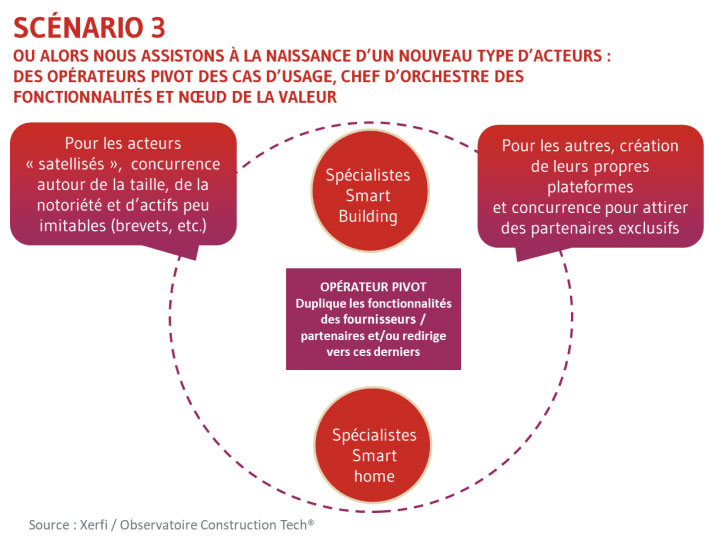

SCENARIO 3 : Un nouveau type d'acteurs pourrait apparaître, des opérateurs pivots des cas d'usage, chefs d'orchestre des fonctionnalités et nœuds de la valeur.

Au sein d'écosystèmes d'affaires maîtrisés par les acteurs de l'IT (jouant de facto un rôle pivot), certains spécialistes du smart home devront nécessairement s'imposer comme des « complémenteurs » crédibles, c'est-à-dire comme des acteurs possédant des caractéristiques distinctives, peu imitables et valorisables pour intégrer une offre globale.

Conclusion

Lors de la présentation de cette nouvelle étude, Guillaume Loizeaud, Directeur de l'Observatoire de la Construction Tech® et du salon BATIMAT a déclaré pour sa conclusion : "Nous avons une seule certitude : nous sommes en train d'assister à un changement profond du marché ; l'émergence des technologies décuple les opportunités tout en questionnant les modèles existants. Dans ce contexte, les acteurs du bâtiment doivent à la fois rester dans la course à la technologie mais engager la bataille du marketing de l'offre et le rapport à l'utilisateur. Pour les acteurs, la généralisation du bâtiment connecté comme nouveau standard est une façon de ne pas manquer l'opportunité de la ville et des usages de demain."

Sélection de produits

-

NOUVEAU

À lire également

-

Investissements ESG en hausse : nouvelles opportunités pour la construction

Investissements ESG en hausse : nouvelles opportunités pour la construction

-

Les dirigeants adoptent l’IA sous la pression médiatique, mais la préparation organisationnelle reste un défi majeur

Les dirigeants adoptent l’IA sous la pression médiatique, mais la préparation organisationnelle reste un défi majeur

-

L'IA révolutionne déjà les entreprises en architecture, ingénierie, construction... selon l'étude « State of Design & Make » d'Autodesk

L'IA révolutionne déjà les entreprises en architecture, ingénierie, construction... selon l'étude « State of Design & Make » d'Autodesk

-

Le retard du bâtiment sur le numérique entrave les objectifs environnementaux du Gouvernement

Le retard du bâtiment sur le numérique entrave les objectifs environnementaux du Gouvernement

Actualités populaires

-

Le décret pour le relèvement des plafonds des aides publiques à la rénovation énergétique est paru au Journal Officiel

Le décret pour le relèvement des plafonds des aides publiques à la rénovation énergétique est paru au Journal Officiel

-

L'héritage des JO 2024 en 5 points : une transformation durable pour l'immobilier d'entreprise et les territoires

L'héritage des JO 2024 en 5 points : une transformation durable pour l'immobilier d'entreprise et les territoires

-

Financer la transition écologique nécessite de doubler voire tripler les dépenses publiques d'ici 2030

Financer la transition écologique nécessite de doubler voire tripler les dépenses publiques d'ici 2030

-

Les volets roulants de Soprofen se parent d’une nouvelle teinte issue de la collection Futura d’Interpon

Les volets roulants de Soprofen se parent d’une nouvelle teinte issue de la collection Futura d’Interpon

Publi-rédactionnel

-

Rheinzink France lance son podcast « Le zinc, un matériau éco-responsable : construire pour l'avenir »

Rheinzink France lance son podcast « Le zinc, un matériau éco-responsable : construire pour l'avenir »

-

Edil-Therm PSE et Edil-Therm Mineral, deux solutions performantes pour l'isolation thermique extérieure

Edil-Therm PSE et Edil-Therm Mineral, deux solutions performantes pour l'isolation thermique extérieure

-

Nouvel enduit organique éco-conçu pour vos murs intérieurs et extérieurs : PRB Révomur M

Nouvel enduit organique éco-conçu pour vos murs intérieurs et extérieurs : PRB Révomur M

-

Pergola vitrée : savourez ses espaces extérieurs avec élégance et modernité toute l’année

Pergola vitrée : savourez ses espaces extérieurs avec élégance et modernité toute l’année