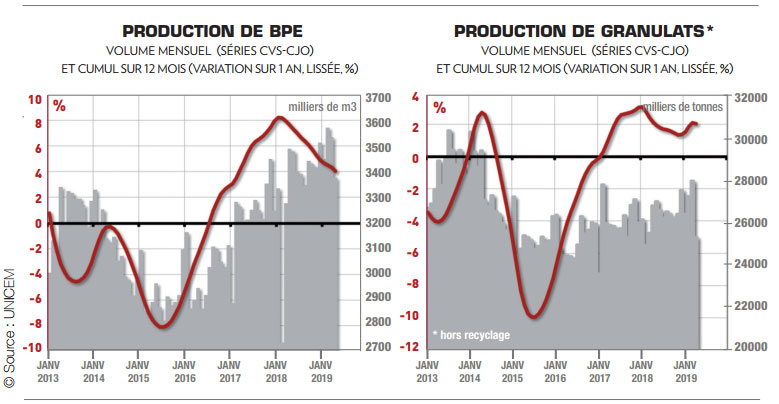

Après un premier trimestre 2019 marqué par une nette accélération de l’activité, le mois d’avril vient modérer la tendance et ramener les rythmes de croissance annuel vers des niveaux plus proches de ceux de fin 2018.

La fin du jeu favorable des effets de base (liés aux intempéries hivernales de l'an passé), rend aux évolutions récentes une meilleure lisibilité conjoncturelle : l'activité BPE, bien que sur un niveau encore élevé, poursuit sa décélération tandis que celle des granulats montre une certaine résilience et tend plutôt à se raffermir sur la période récente. Les indicateurs de demande de matériaux demeurent bien orientés ; dans le bâtiment, comme dans les travaux publics, les enquêtes confirment des niveaux d'activité élevés et des carnets de commandes garnis, même si la chute des permis et mises en chantier de logements laissent augurer un freinage dans le bâtiment au cours des prochains mois.

Accalmie “logique” en avril

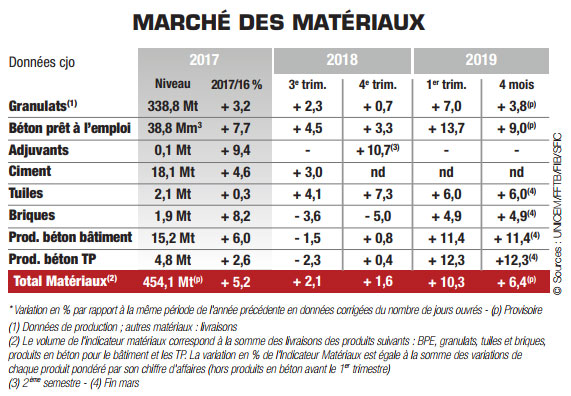

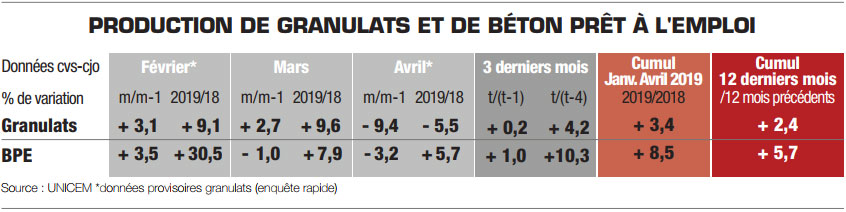

Selon les données provisoires de l'enquête d'avril, la production de matériaux aurait reculé par rapport au mois de mars. Ainsi, après deux mois de hausse, les livraisons de granulats auraient chuté de -9,4% en avril (données cvs-cjo) et de -5,5% par rapport au même mois de l'an passé. Sur les trois derniers mois connus, l'activité se stabilise au regard du trimestre précédent (+0,2%) tandis qu'elle reste en progression sur un an (+4,2%).

Le net repli enregistré en avril pèse sur la tendance cumulée de ces douze derniers mois qui perd un point et ressort désormais à +2,4% (contre +3,4% en mars). Quant au cumul sur les quatre premiers mois de 2019, il ressort à +3,4%. Du côté du BPE, on observe également une baisse entre mars et avril mais son ampleur est plus modérée (-3,2%, en données CVS-CJO) et surtout, les volumes d'avril 2019 restent supérieurs à ceux d'avril 2018 (+5,7%). Sur les trois mois de février à avril, la production de BPE augmente encore légèrement (+1%) et dépasse aussi nettement son niveau enregistré sur la même période d'il y a un an (+10,3%). En cumul depuis janvier, les livraisons de BPE grimpent de +8,5% sur un an, un rythme encore élevé mais qui se modère si l'on raisonne sur le cumul des douze derniers mois (+5,7%). Notre indicateur matériaux, encore provisoire pour le mois d'avril, traduit lui aussi un début d'année plutôt dynamique. L'activité aurait ainsi progressé de +10,3% sur un an au premier trimestre 2019, un rythme vraisemblablement appelé à se modérer en avril et au cours des prochains mois. Pour l'heure, le rebond concerne la totalité des matériaux de notre indicateur.

Bâtiment : la construction de logements poursuit sa chute

Les derniers résultats de la construction traduisent un nouveau repli des permis et des ouvertures de chantier dans le segment résidentiel. En effet, entre février et avril, les autorisations ont reculé de -2% par rapport aux trois mois précédents (données cvs-cjo), après la baisse de -3,1% enregistrée sur les trois mois allant de novembre à janvier. Le segment du collectif ralentit sa chute (-2,2% après -5,9%) tandis que celui de l'individuel renoue avec la baisse (-1,7% après +1,3%). Sur les douze derniers mois, les permis ont perdu -8,7% pour atteindre un cumul de 444 200 sur un an. Du côté des mises en chantier, leur nombre se contracte de -6,6% de février à avril au regard des trois mois précédents, ce qui traduit une accélération du rythme de recul, à la fois dans le segment du collectif (-8,7% après -0,1% les trois mois antérieurs) comme dans celui de l'individuel (-3,4% après -0,5%). Au total sur les douze derniers mois, les ouvertures de chantier ont cédé -4,4% pour atteindre 412 300 unités.

Si le repli est généralisé, l'ampleur reste toutefois contrastée entre, d'un côté, les logements en résidence dont le total en construction chute de -9,2% sur un an et, de l'autre, les logements collectifs dont le recul se limite encore à -1,3%, même si le nombre de résidences est huit fois moins important.

Si le repli est généralisé, l'ampleur reste toutefois contrastée entre, d'un côté, les logements en résidence dont le total en construction chute de -9,2% sur un an et, de l'autre, les logements collectifs dont le recul se limite encore à -1,3%, même si le nombre de résidences est huit fois moins important.

La conjoncture de la construction non résidentielle, quant à elle, apparaît mieux orientée. Si les tendances sur un an sont encore baissières pour les surfaces autorisées (-3,1%), l'évolution sur les trois derniers mois est repassée au vert.

En effet, de février à avril 2019,10 millions de m² de locaux d'activité ont été autorisés à la construction, soit une hausse de +7,2%, portée par le dynamisme du segment industriel et des entrepôts. Quant aux mises en chantier, leur rythme de croissance se confirme avec une hausse de +2% au cours des trois derniers mois (à 6,6 millions de m² commencés) tandis que le cumul sur douze mois progresse de +1,8%, soutenu par les ouvrages de bureaux et de l'artisanat.

Face à ce tableau contrasté des chiffres de la construction, les indicateurs continuent de montrer une belle résilience. En mai, selon la dernière enquête de l'INSEE menée dans l'industrie du bâtiment, l'indicateur synthétique du climat des affaires s'est stabilisé à haut niveau, très au-dessus de sa moyenne de longue période. Toutefois, si les industriels n'ont jamais jugé leurs carnets de commandes aussi bien garnis depuis onze ans (avec des effectifs qui continuent de croître), le nombre de mois d'activité assurés par ces carnets se replie pour le troisième mois consécutif. De même, le solde d'opinions sur l'activité passé et prévue se contracte à nouveau, des signaux qui suggèrent que le point haut du climat conjoncturel a sans doute été atteint. Les goulots de production et les insuffisances de personnel, encore déclarées par un quart des entrepreneurs, ont contribué à allonger les carnets de commandes et gonfler l'activité, masquant ainsi le freinage conjoncturel en cours. Les réserves d'activité, à leur plus haut historique dans le gros œuvre (8,8 mois, soit 2 mois de plus qu'en moyenne de long terme) devraient s'épuiser graduellement au cours des prochains mois, en liaison avec le recul des permis et mises en chantier.

Travaux publics : une activité solide

Au cours du premier trimestre, le volume des travaux réalisés a enregistré une progression de +16,1% sur un an (données cvs-cjo), une croissance alimentée par la montée en charge des grands projets en cours (Grand Paris Express, Plan de relance autoroutier, Très Haut Débit) mais aussi par les investissements du secteur public et privé. Si la clémence hivernale a certes joué en faveur de l'activité, les facteurs conjoncturels ne sont pas en reste : le contexte financier et budgétaire favorable et la perspective des échéances électorales de 2020 incitent notamment les collectivités à réaliser des travaux et à investir dans l'entretien des infrastructures et réseaux. Reste que cette dynamique devra se poursuivre et perdurer pour rattraper tout le retard accumulé en la matière depuis plusieurs années, comme le souligne la FNTP dans sa dernière note de conjoncture.

Sélection de produits

À lire également

-

La Banque de France anticipe une croissance nulle au dernier trimestre de 2024

La Banque de France anticipe une croissance nulle au dernier trimestre de 2024

-

Les taux d'intérêt des crédits immobiliers en net recul en novembre, sous les 3,4%

Les taux d'intérêt des crédits immobiliers en net recul en novembre, sous les 3,4%

-

Conjoncture immobilière francilienne en octobre 2024 : des ventes en voie de stabilisation à un niveau bas et des baisses annuelles de prix toujours modérées

Conjoncture immobilière francilienne en octobre 2024 : des ventes en voie de stabilisation à un niveau bas et des baisses annuelles de prix toujours modérées

-

Après une année 2024 difficile, le marché des matériaux de construction se prépare à une année 2025 pleine d’incertitudes

Après une année 2024 difficile, le marché des matériaux de construction se prépare à une année 2025 pleine d’incertitudes

-

Le PIB stable au 4e trimestre selon la Banque de France

Le PIB stable au 4e trimestre selon la Banque de France

-

Conjoncture des matériaux de construction : « Après l’orage… le crachin »

Conjoncture des matériaux de construction : « Après l’orage… le crachin »

-

"Un appartement acheté, un appartement à gagner" : les promoteurs multiplient les ristournes pour attirer des clients

"Un appartement acheté, un appartement à gagner" : les promoteurs multiplient les ristournes pour attirer des clients

-

Les matériaux de construction toujours dans la tourmente

Les matériaux de construction toujours dans la tourmente

Actualités populaires

-

565.000 logements les plus énergivores considérés comme indécents depuis le 1er janvier

565.000 logements les plus énergivores considérés comme indécents depuis le 1er janvier

-

La plus-value apportée par les travaux de rénovation énergétique a fortement augmenté en 4 ans

La plus-value apportée par les travaux de rénovation énergétique a fortement augmenté en 4 ans

-

Les drains Ecodren de Polieco France contribuent à la réalisation d'une piste cyclable écoresponsable à Muret (31)

Les drains Ecodren de Polieco France contribuent à la réalisation d'une piste cyclable écoresponsable à Muret (31)

-

Auto-entrepreneur, un statut attractif confronté à une réalité économique et un sentiment de protection sociale fragile

Auto-entrepreneur, un statut attractif confronté à une réalité économique et un sentiment de protection sociale fragile

Publi-rédactionnel

-

Bois d’intérieur, effet velours ou seconde peau : protections d’exception Oléofloor

Bois d’intérieur, effet velours ou seconde peau : protections d’exception Oléofloor

-

Décret tertiaire et décret BACS : comment les articuler pour une énergie maîtrisée ?

Décret tertiaire et décret BACS : comment les articuler pour une énergie maîtrisée ?

-

Fenêtres pour toit plat FAKRO : un excellent éclairage et une esthétique irréprochable

Fenêtres pour toit plat FAKRO : un excellent éclairage et une esthétique irréprochable

-

Combattre l'humidité, éviter la condensation, masquer et limiter les moisissures : OXI par Durieu

Combattre l'humidité, éviter la condensation, masquer et limiter les moisissures : OXI par Durieu