Dans ce contexte de crise sanitaire et de télétravail généralisé pour la majorité des acteurs de la finance et de l'immobilier, le mois d'avril débute avec une légère augmentation des taux sans que celle-ci n'impacte véritablement les conditions d'emprunt. L'épidémie de COVID-19 et les mesures de confinement ont néanmoins très fortement freiné la demande de crédit immobilier.

Malgré le confinement, la centrale de Financement et ses équipes restent mobilisées et continuent d'accompagner et de répondre aux besoins de financement des particuliers et des investisseurs. Quelles perspectives et options possibles pour les emprunteurs ? Quelles réactions et postures des acteurs financiers ? Quel impact sur les taux ?

Quelles options possibles pour les projets et crédits immobiliers en cours ?

Malgré les contraintes induites par la pandémie, les acquéreurs et emprunteurs disposent aujourd'hui de nombreuses solutions pour mener à bien leur projet d'achat immobilier :

- Quels conseils pour un acheteur dont le dossier est bien avancé mais dont le compromis de vente n'a pas encore été signé ? A ce jour, peu d'offices notariaux proposent de recourir à la signature électronique. Ils s'engagent néanmoins à différer la signature dans les 15 jours qui suivront la sortie du confinement. Les vendeurs peuvent-ils se désengager ? « Les vendeurs tout autant que les acquéreurs souhaitent aller au bout de leur projet, dans les meilleures conditions possibles. Trouver un nouvel acheteur prendrait encore plus de temps que d'attendre la mise en place de la signature en différé. Notre conseil est donc de négocier à l'amiable l'allongement des délais pour la signature du compromis et d'avancer, en attendant, sur la constitution du dossier de financement, sur les conseils d'un courtier. », précise Sylvain Lefevre, Président de La Centrale de Financement.

- Quelles solutions de financement pour un acquéreur dont le compromis est déjà signé ? Dans un contexte d'effectifs réduits et de travail à distance, les banques ont dû se réorganiser pour assurer la continuité de leurs activités. Bien que surchargées, elles ont besoin de continuer à attirer de nouveaux clients et notamment par l'intermédiaire du crédit immobilier, qui reste une valeur sûre et appréciée des Français. « C'est dans cette optique que nous avons mis au point, tout comme la majorité de nos banques partenaires, la signature électronique afin de finaliser, dans les meilleurs délais, les demandes de prêts de nos clients. Nous nous chargeons également de prolonger la validité des offres de prêt jusqu'à 90 jours, contre 30 jours habituellement. » ajoute Sylvain Lefevre.

- Pour les crédits en cours : reporter ou moduler les mensualités ? La modulation des échéances de prêt n'est possible que si cette clause est prévue au contrat de prêt (mais, ces clauses ne s'appliquent souvent qu'à partir d'une ou deux années de crédit). Au regard de la situation inédite dans laquelle se trouve l'ensemble du pays, le report des échéances de prêt a quant à lui été rendu possible pour une durée de 6 mois. « Sans pénalités ni frais additionnels, cette mesure exceptionnelle est une solution véritablement solidaire et efficace apportée par les banques. Elle permet à un grand nombre d'emprunteurs de se prémunir de fins de mois difficiles ! » déclare Sylvain Lefevre.

Existe-t-il des solutions pour les assurances crédit ?

Les échéances de l'assurance emprunteur ne sont pas reportables, puisque le contractant au prêt continue d'être exposé aux différents aléas couverts par l'assurance (ex : problèmes de santé, décès etc.).

Celui-ci ne peut pas non plus être dispensé du paiement de ses mensualités, malgré une baisse de revenu liée au chômage partiel. Les assurances emprunteurs ne couvrent en général que la baisse de revenu engendrée par la perte d'un emploi, pour motif économique.

Quelles perspectives pour les taux de crédit ?

Les taux de crédit immobilier sont dépendants de l'évolution du taux des Obligations Assimilables du Trésor (OAT), qui varient beaucoup en fonction de la situation économique. « L'actualité incertaine, liée à la crise sanitaire que nous traversons, a de nombreuses fois fait fluctuer le taux de l'OAT, sans qu'il soit véritablement possible de dégager la tendance d'évolution des taux. Il y a néanmoins fort à parier pour que ceux-ci restent stables dans les mois à venir et même au sortir di confinement. Même si certaines banques majoreront un peu leurs taux afin de se garantir une marge, celles-ci n'ont aucun intérêt à limiter l'accès au crédit et encore moins au crédit immobilier qui représente l'un des placements les moins risqués pour elles... Et pour favoriser la relance des emprunts, Il est également fort probable que le Haut Conseil de Stabilité Financière (HCSF) assouplisse certaines de ses directives, telles que le plafonnement des prêts accordés à 33% d'endettement. Une mobilisation de tous les acteurs financiers sera nécessaire pour redonner du souffle à notre économie et soutenir l'investissement dans nos territoires. La Centrale de financement soutiendra et accompagnera tous les acteurs engagés dans cette dynamique ! », conclut Sylvain Lefevre.

Avril 2020, un mois toujours favorable à l'emprunt

Malgré une légère hausse des taux généralement constatés, les conditions d'emprunt demeurent très favorables à l'emprunt sur le mois d'avril 2020.

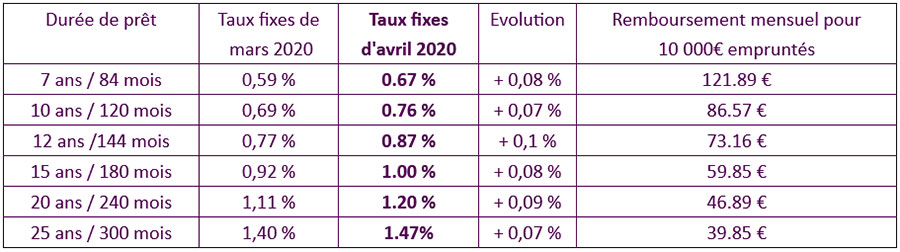

Ainsi, avec les taux annoncés ce mois-ci, pour un emprunteur contractant un prêt d'un montant de 200 000 € sur 20 ans à 1,20%, la mensualité s'élèvera à 937,8 € avec un coût total de crédit de 25 072 €.

Évolution des taux

Les taux immobiliers moyens d'avril 2020 par durée d'emprunt

Les conditions de taux généralement constatées augmentent légèrement pour l'ensemble des durées habituelles de prêts avec 0.07% d'augmentation sur 10 et 25 ans, 0,08% sur 7 et 15 ans. Cette légère tendance haussière s'accentue pour les emprunts sur 20 ans, avec 0.09% d'augmentation constatée, ainsi que pour les emprunts effectués sur 12 ans, pour lesquels les taux se sont accrus de 0.1%.

Les meilleurs taux immobiliers d'avril 2020 par durée d'emprunt

Un emprunteur bénéficiant d'un très bon dossier pourra solliciter un financement, avec un taux hors assurance aussi avantageux que le mois précédent, de 0,14% sur 7 ans, 0,36% sur 10 ans, 0,49% sur 12 ans, 0,56% sur 15 ans, 0,77% sur 20 ans et 0,97% sur 25 ans.

Profil des emprunteurs ayant réalisé leur projet en mars 2020

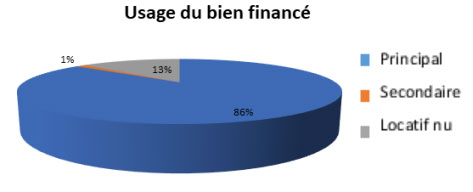

Usage du bien financé en mars 2020

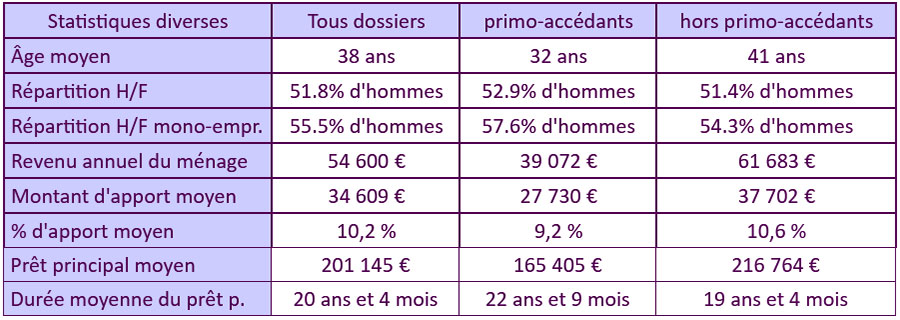

L'emprunteur type du mois de mars 2020

Sélection de produits

-

NOUVEAU

À lire également

-

Les matériaux de construction toujours dans la tourmente

Les matériaux de construction toujours dans la tourmente

-

Le Livret A trébuche en octobre, baisse prévisible de son taux l'an prochain

Le Livret A trébuche en octobre, baisse prévisible de son taux l'an prochain

-

La croissance française subira le "contrecoup" des JO au quatrième trimestre

La croissance française subira le "contrecoup" des JO au quatrième trimestre

-

Un effet JO attendu sur la croissance française au troisième trimestre

Un effet JO attendu sur la croissance française au troisième trimestre

-

Un mois d’octobre pas vraiment rose pour les matériaux de construction

Un mois d’octobre pas vraiment rose pour les matériaux de construction

-

L'Insee relève sa prévision de croissance pour le 4e trimestre mais la maintient à 1,1% pour 2024

L'Insee relève sa prévision de croissance pour le 4e trimestre mais la maintient à 1,1% pour 2024

-

Les ventes se stabilisent dans l'immobilier ancien mais les prix baissent encore au 3e trimestre

Les ventes se stabilisent dans l'immobilier ancien mais les prix baissent encore au 3e trimestre

-

Emprunter plus, payer moins : les taux de crédits immobiliers baissent

Emprunter plus, payer moins : les taux de crédits immobiliers baissent

Actualités populaires

-

Logements sociaux, construction, droits des propriétaires... ce que prépare la ministre du Logement

Logements sociaux, construction, droits des propriétaires... ce que prépare la ministre du Logement

-

La crise immobilière continue pour les promoteurs, qui craignent plus de faillites

La crise immobilière continue pour les promoteurs, qui craignent plus de faillites

-

Coup de pouce « pilotage connecté du chauffage pièce par pièce » : la filière s'oppose à la suppression de cette aide

Coup de pouce « pilotage connecté du chauffage pièce par pièce » : la filière s'oppose à la suppression de cette aide

-

EnerGaïa, le salon des énergies renouvelables, se tiendra les 11 et 12 décembre 2024 au Parc des Expositions de Montpellier

EnerGaïa, le salon des énergies renouvelables, se tiendra les 11 et 12 décembre 2024 au Parc des Expositions de Montpellier

Publi-rédactionnel

-

À chaque étage son plancher bas carbone KP1 : entrevous biosourcé EMX Bois et entrevous EMR en matière première recyclée

À chaque étage son plancher bas carbone KP1 : entrevous biosourcé EMX Bois et entrevous EMR en matière première recyclée

-

Quelle tenue de travail choisir pour les professionnels du BTP et de l’industrie ?

Quelle tenue de travail choisir pour les professionnels du BTP et de l’industrie ?

-

Obat en lice pour les Trophées Batinfo de l'Innovation : l'Assistant IA qui révolutionne la création de devis dans le BTP

Obat en lice pour les Trophées Batinfo de l'Innovation : l'Assistant IA qui révolutionne la création de devis dans le BTP

-

VARIANCE C : système pincé de bardage en verre

VARIANCE C : système pincé de bardage en verre